WASHINGTON, 31 Jul (Reuters) - O Federal Reserve, banco central dos Estados Unidos, informou nesta quarta-feira que a economia continua se recuperando mas ainda necessita de suporte, não oferecendo indicações de que uma redução no ritmo de aquisição de ativos seja iminente.

Por ora, o Fed continuará comprando os 85 bilhões de dólares em títulos hipotecários e dívida do Tesouro norte-americano por mês em seus esforços para dar força a uma economia ainda desafiada por aperto fiscal federal e fraco crescimento no cenário internacional.

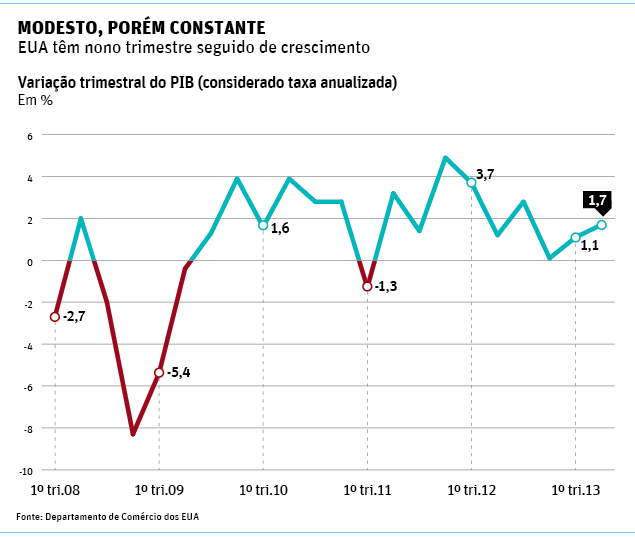

Autoridades afirmaram que a atividade econômica expandiu-se em ritmo "modesto" no primeiro semestre, após chamar a recuperação de "moderada" em junho.

Em outras alterações ao comunicado, o Fed sinalizou preocupação sobre as maiores taxas hipotecárias e identificou os riscos de que a inflação recue muito longe de sua meta.

"O Comitê reconhece que a inflação persistentemente abaixo de seu objetivo de 2 por cento pode representar riscos à performance econômica, mas espera que a inflação volte a avançar em direção a seu objetivo no médio prazo", informou o Fed, referindo-se ao Comitê Federal de Mercado Aberto (Fomc, na sigla em inglês).

Essa promessa foi suficiente para impedir que o presidente do Fed de St. Louis, James Bullard, que no mês passado expressou preocupação com as pressões de queda nos preços, de dissentir pela segunda vez.

Esther George, do Fed de Kansas City, mais uma vez votou contra a decisão devido a preocupações sobre possíveis impactos da política prolongada de juros baixos do banco central à estabilidade financeira.

O Fed quase zerou as taxas de juros no fim de 2008 e desde então mais do que triplicou o tamanho de seu balanço patrimonial para cerca de 3,6 trilhões de dólares por meio de três imensas rodadas de compras de títulos com o objetivo de manter baixos os custos de financiamento de prazo mais longo.

Em coletiva de imprensa em 19 de junho, o chairman do Fed, Ben Bernanke, disse que o banco central começaria a reduzir sua atual rodada de aquisição de ativos mais à frente neste ano, mirando concluí-la até meados de 2014.

Autoridades esperam que a economia dos EUA se recupere em breve de um período de baixo crescimento induzido por cortes de gastos em Washington.

Um relatório do governo divulgado nesta quarta-feira mostrou que o Produto Interno Bruto (PIB) expandiu-se num ritmo anual de 1,7 por cento no segundo trimestre, melhor do que as expectativas, mas o dado para o primeiro trimestre foi revisado para baixo, de 1,8 por cento para 1,1 por cento.

Além disso, o relatório mostrou que os preços para o consumidor ficaram estáveis no trimestre, com o chamado núcleo da inflação avançando 0,8 por cento, bem abaixo da meta de 2 por cento do Fed.

O Fed tem se esforçado para ressaltar que qualquer redução no ritmo de compras não significa que o banco central esteja próximo de elevar as taxas de juros.

O banco central reiterou nesta quarta-feira que vai manter os juros quase zerados enquanto a taxa de desemprego permanecer acima de 6,5 por cento, contanto que as projeções para a inflação entre um e dois anos no futuro não superem 2,5 por cento.

A taxa de desemprego estava em 7,6 por cento em junho e economistas esperam que um relatório a ser divulgado na sexta-feira mostre que o dado recuou para 7,5 por cento em julho.

Apesar dos melhores esforços do Fed para utilizar suas indicações sobre os juros para manter baixos os custos de financiamento de prazo mais longo, a reação dos mercados às discussões de uma provável redução nas aquisições de ativos do banco central tem sido vender títulos.

O yield (rendimento) do título referencial de 10 anos do Tesouro dos EUA está cerca de 1 ponto percentual acima do yield verificado no início de maio. As taxas hipotecárias tem avançado em ritmo semelhante, representando uma possível ameaça para a recuperação imobiliária.

Fonte: Reuters Brasil

![[image]](http://si.wsj.net/public/resources/images/OA-BB197_wsjamb_NS_20130729191544.jpg)